Steuern sparen, Vorsorgelücke schliessen – jetzt handeln lohnt sich doppelt

Tiefe Zinsen und eine stetig steigende Lebenserwartung setzen die 1. und 2. Säule zunehmend unter Druck. Die Konsequenz ist klar: Wer seinen Lebensstandard im Alter sichern will, kommt an der privaten Vorsorge nicht vorbei. Die Säule 3a spielt dabei eine zentrale Rolle – steuerlich wie strategisch.

Warum die Säule 3a heute wichtiger ist denn je

Mit freiwilligen Einzahlungen in die Säule 3a senken Erwerbstätige ihre Steuerrechnung spürbar. Wer bis Ende Jahr einzahlt, reduziert sein steuerbares Einkommen unmittelbar – oft um mehrere hundert bis tausend Franken pro Jahr. Gleichzeitig fliesst jeder einbezahlte Franken direkt in Ihre persönliche Altersvorsorge und wird bei der Auszahlung zu einem privilegierten Steuersatz besteuert.

Maximalbeträge Säule 3a – gültig bis 31.12.2026

- Mit Pensionskasse: CHF 7’258

- Ohne Pensionskasse (z. B. Selbstständige): CHF 36’288

Diese Beträge können vollständig vom steuerbaren Einkommen abgezogen werden.

Ein Beispiel: Wer bereits ab 35 konsequent den Maximalbetrag einzahlt, spart bis zur Pensionierung rund CHF 40’000 Steuern. Bei Selbstständigerwerbenden können es CHF 300’000 und mehr sein. Das ist kein Detail, sondern ein entscheidender Hebel für Ihre finanzielle Freiheit im Alter.

Einzahlen mit System: Rendite schlägt Aufschub

Neu ist: Ab 2026 dürfen verpasste 3a-Beiträge unter gewissen Voraussetzungen bis zu 10 Jahre rückwirkend nachgezahlt werden. Das ist eine sinnvolle Verbesserung – ersetzt aber keine konsequente Strategie.

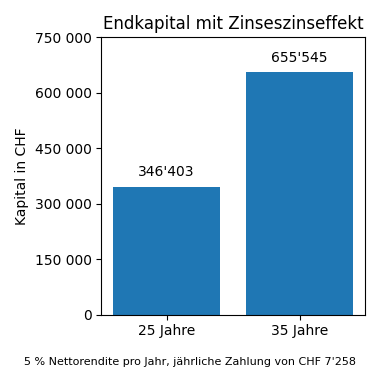

Denn: Wer Einzahlungen aufschiebt, verpasst wertvolle Renditejahre. Der Zinseszinseffekt wirkt nur auf investiertes Kapital. Gleichmässige, jährliche Einzahlungen sind langfristig klar überlegen – steuerlich und finanziell Ein Beispiel:

Wer bereits ab 30 konsequent den Maximalbetrag einzahlt und das Geld investiert, erreicht bei einer angenommenen Rendite von 5% ein Endkapital von CHF 655’545.

Fängt man stattdessen erst mit 35 an und holt im ersten Beitragsjahr die verpassten 5 Jahre nach, erreicht man nur noch ein Kapital von CHF 639’056.

Ohne die fünf Nachzahlungen erreicht man nur noch ein Kapital von CHF 482’213.

Einmal einzahlen, mehrfach profitieren

Nutzen Sie die verbleibende Zeit bis zum Jahresende, um Ihre Steuerbelastung gezielt zu reduzieren und gleichzeitig für Ihre Zukunft vorzusorgen.

Mit Einzahlungen in die gebundene Vorsorge Säule 3a können Sie Ihr steuerbares Einkommen senken und langfristig Vermögen aufbauen. Bereits heute profitieren Sie von klaren Steuervorteilen und schaffen sich finanzielle Freiheit für morgen.

Ihre Vorteile auf einen Blick:

- Sofortige Steuerersparnis heute

- Zusätzliche Altersleistungen bei Pensionierung

- Individuelle Anlagestrategien

- Verschiedene Lösungen je nach Lebenslage, Bedarf oder Risikoprofil

- Optional kombinierbar mit Risikoabsicherung für Familie und Einkommen

- Einfach & wirkungsvoll: Einzahlung bis zum 31.12.2025 möglich

Gerade in unsicheren Zeiten ist das kein Luxus, sondern finanzielle Verantwortung.

➡️ Jetzt handeln und die Steuervorteile für das laufende Jahr sichern. Lassen Sie sich beraten oder tätigen Sie Ihre Einzahlung noch heute.

Gerade in unsicheren Zeiten ist das kein Luxus, sondern finanzielle Verantwortung.

Steueroptimierung endet nicht bei der 3a

Die Säule 3a ist der einfachste Einstieg – aber nicht der einzige Hebel. Einkauf in die Pensionskasse, gezielte Abzüge, strukturierte Planung: Wer seine Vorsorge ganzheitlich betrachtet, spart nicht zufällig, sondern systematisch.

Und wie sieht es bei Ihnen konkret aus?

Jede Vorsorgesituation ist individuell. Eine fundierte Analyse zeigt rasch, welches Potenzial ungenutzt bleibt.

➡️ Lassen Sie Ihre persönliche Vorsorge- und Steuersituation professionell analysieren.

➡️ Prüfen Sie jetzt, ob und wie stark Sie Ihre Säule 3a dieses Jahr noch optimieren sollten.

➡️ Vereinbaren Sie eine professionelle Beratung und schaffen Sie Klarheit – für heute und fürs Alter.

Wer früh entscheidet, hat später mehr Optionen. Warten kostet – Klarheit zahlt sich aus.